Paulo Guedes : un bilan de la 1ere année (4).

- Jean Yves Carfantan

- 27 janv. 2020

- 17 min de lecture

Dernière mise à jour : 30 janv. 2020

2020 : Une année déjà perdue ?

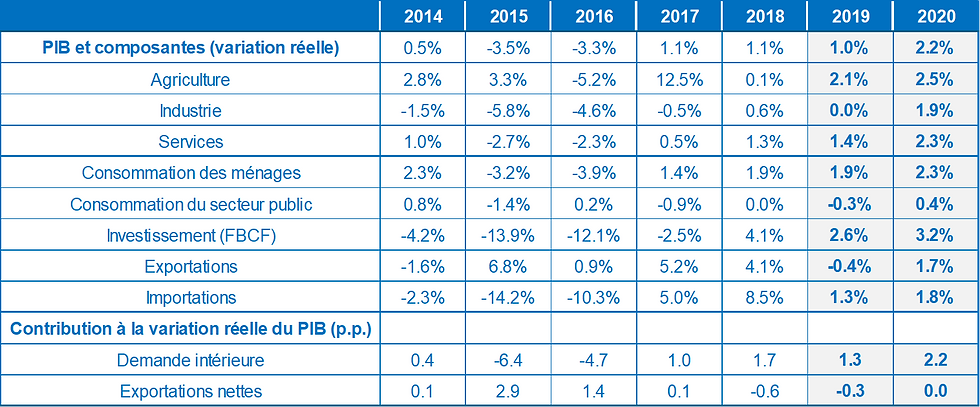

Après la grande récession des années 2014 à 2016, l’économie brésilienne peine encore à sortir de la convalescence. Le PIB a augmenté de 1% en 2019. Cette performance est très modeste. Elle est même inférieure aux rythmes enregistrés en 2017 et 2018. Il faut aller au-delà d’une lecture minutieuse des indicateurs conjoncturels pour appréhender la mutation fondamentale du modèle de croissance qui s’est opérée depuis 2017 et défi-nir un scénario prospectif réaliste pour l’année 2020 et au-delà. C’est ce que l’on tentera de faire ici après avoir évoqué le bilan de l’année écoulée.

2019, une année décevante.

Les marchés croyaient ont jusqu’en mars 2019 qu’avec le nouveau gouvernement l’éco-nomie allait rapidement adopter un régime de croissance durable et s’éloigner des médiocres performances observées immédiatement après la récession. Ils ont à la fois sous-estimé l’impact prolongé de cette récession et les conséquences de la posture populiste et de rupture avec le système politico-institutionnel adoptée par l’exécutif pré-sidentiel.

"L'informalisation du travail participe

à la croissance des inégalités et fait

pression sur la consommation

des ménages".

Les stigmates de la crise n'ont pas disparu. L’amélioration de la consommation des mé-nages (un des moteurs majeurs de l’activité entre 2004 et 2014), est toujours limitée par un taux élevé d’endettement (plus de 20% du revenu disponible est consacré à l’amortis-sement de la dette) et par les difficultés persistantes sur le marché de l’emploi. Le taux de chômage moyen a continué à baisser sur 2019 pour atteindre en décembre 11,2% de la population active. Le niveau est inférieur à celui de l’an passé (11,6%), avec 300 000 chômeurs de moins. Le nombre d’actifs occupés a connu une hausse de +0,8% par rapport au trimestre précédent. Cependant, cette hausse de l’emploi s’accompagne d’un niveau record d’informalité : 41,7% de la population occupée serait dans l’informalité et 50% des créations nettes d’emplois sur le dernier trimestre de 2019 sont des emplois sans carte de travail. Cette informalisation du travail participe à la croissance des inéga-lités dans le pays et fait pression à la baisse sur la consommation des ménages. Elle restera très importante dans les années à venir car l’offre de main-d’œuvre (importance du travail peu qualifié) sera de plus en plus décalée par rapport à la demande de l’éco-nomie formelle (exigences de qualifications adaptées à la révolution technologique en cours).

La consommation du secteur public continue à enregistrer un tassement en raison de la discipline budgétaire pratiquée au niveau fédéral et des contraintes financières très sé-vères que connaissent plusieurs Etats fédérés au bord de la banqueroute. Cette austérité relative et ces difficultés associées à la poursuite de la croissance des dépenses cou-rantes (salaires des agents, prestations sociales) ont conduit les décideurs publics à faire de l'investissement une variable d'ajustement. L'investissement total des trois échelons de l'Etat est passé de 4% du PIB en 2013, à moins de 2% aujourd’hui. Les crédits ainsi réduits concernent principalement les infrastructures, lesquelles sont génératrices d’ex-ternalités positives pour l’ensemble de l’économie. La contraction de l’investissement public n’est pas compensée par une progression significative de l’investissement privé. Au total, la Formation Brute de Capital Fixe a augmenté depuis 2018 à un rythme très in-suffisant pour compenser l’énorme contraction enregistrée sur quatre années consé-cutives entre 2014 et 2017 (- 29,4% en cumul). Cet effondrement puis la reprise très timide doivent être analysés en considérant les difficultés auxquelles sont confrontées les entreprises privées, acteurs désormais centraux de l’évolution des capacités de produc-tion du pays.

Croissance du PIB sur les années récentes et prévisions.

Source : Institut Fiscal Indépendant, Sénat Fédéral.

La première est la lente récupération de l’équilibre financier et de la rentabilité de nom-breuses entreprises. La crise sévère que l’économie brésilienne a traversé sur les années récentes a une dimension macroéconomique (la désorganisation des finances publiques et une complaisance irresponsable par rapport aux tensions inflationnistes). Elle a aussi une dimension microéconomique. La récession surgit après un long cycle d’investis-sement financé par le crédit public et à taux bonifiés. De nombreuses entreprises natio-nales ont développé des capacités de production nouvelles grâce aux facilités de finan-cement offertes. Les investissements réalisés ont souvent été de piètre qualité, définis non pas en fonction de perspectives effectives de rentabilité mais sur la base de l’effet d’aubaine que représentait un crédit public très peu onéreux. A partir de 2014, les "bénéficiaires" de ces crédits ont dû gérer un endettement élevé sans disposer de pers-pectives de développement de leurs activités.

Un nouveau modèle de croissance.

Sur les trois dernières années, le Brésil a commencé à changer de modèle de croissance. La récession marque la fin d’un modèle dominé par le crédit public subventionné et l’essor de la consommation. Peu à peu, l’assainissement financier des entreprises privées locales a permis une lente reprise de l’investissement, notamment dans le secteur de la construction civile[1]. Cette reprise est beaucoup plus modeste dans l’industrie : avec le manque de dynamisme économique qui a suivi la récession, les opérateurs industriels ont disposé et disposent encore de capacités de production inutilisées.

L’émergence d’un nouveau modèle de croissance fondé sur le dynamisme de l’inves-tissement privé est encore une dynamique fragie, freinée par le climat d’incertitude poli-tique et juridique. Sur le terrain politique, le comportement du Président, ses attaques répétées contre les institutions, ses penchants populistes et les polémiques idéolo-giques inutiles créent un climat qui rend très difficile la définition de la trajectoire que suivra le gouvernement sur les trois prochaines années. La contradiction existante entre les réformes ambitieuses annoncées par le Ministre de l’économie et la faiblesse politique de l’exécutif (voir notre article Bolsonaro affronte un Congrès plus puissant, en rubrique Politique) contribue aussi à renforcer un climat instable, voire anxio-gène. Les investisseurs potentiels sont privés d’une vision de long terme[2].

"L’émergence d’un nouveau modèle de croissance

fondé sur le dynamisme de l’investissement privé

est encore une dynamique fragile, freinée par le

climat d’incertitude politique et juridique".

En 2020, selon les prévisions, la croissance du PIB devrait se situer entre 2,2 et 2,3%. L’investissement et la consommation intérieure devraient augmenter à un rythme plus soutenu qu’en 2019[3]. Ces perspectives ne signifient pas que le Brésil atteindra sur le début de la décennie qui s’ouvre un taux de croissance moyen supérieure à celui enre-gistré sur la décennie (perdue) qui s’achèvera en fin 2020[4].

Le Ministre de l’économie et son équipe ambitionnent précisément de faire sortir le pays de cette dynamique de croissance médiocre. Il s’agit de mettre en œuvre les réformes structurelles qui permettront d’élever le taux d’épargne (15% en 2019) et le taux d’in-vestissement (16% en 2019). Même avant la récession récente, la part de l’investissement dans le PIB était inférieure au Brésil à ce qu’elle est dans la plupart des pays émergents et en développement. Entre 2010 et 2014, le taux moyen national d’investissement aura été de 20,5%. Avec l’entrée en récession à la mi-2014 et jusqu’en 2016, cet indicateur a connu une nette détérioration (graphique ci-dessous). Pour l’année écoulée, il est estimé à 16% environ. Le niveau actuel de l’investissement au Brésil est le plus faible taux observé sur plus de 50 ans…Pour atteindre un rythme de croissance et croître de façon soutenable sur les dix années qui viennent et après une décennie perdue, pour réduire la pauvreté et le chômage, le pays a besoin de réformes structurelles, particulièrement dans le secteur public. Une croissance annuelle supérieure à 2,5% suppose que l’in-vestissement augmente à un rythme bien plus marqué que ce n’est le cas aujourd’hui.

Taux d'investissement sur les années récentes.

Source : IBRE FGV.

Cet essor de l’investissement ne peut dorénavant qu’être lié à l’investissement privé. Pour de nombreuses années, le plafonnement des dépenses budgétaires et le poids des dépenses courantes limiteront les capacités du secteur public dans ce domaine. La relance de l’investissement privé n’est pas la conséquence mécanique de l’amélioration des conditions de financement grâce à la baisse des taux d’intérêt. Les entreprises pri-vées ne s’engagent que si elles peuvent opérer dans un environnement garantissant un minimum de sécurité juridique et de stabilité institutionnelle.

A la fin 2019, les marchés croyaient à la poursuite des réformes. La confiance des in-vestisseurs s’est améliorée de façon significative depuis l'élection de 2018. L’indicateur EMBI est à un niveau extrêmement bas par rapport à sa trajectoire sur les 10 dernières années[5]. Les agences internationales de notation ont d’ailleurs amélioré en fin 2019 leur évaluation des perspectives économiques et financières du pays. Elles prennent ainsi en compte l’importante avancée qu’a été l’adoption de la réforme des retraites. Elles esti-ment aussi que les autres projets annoncés par le Ministre de l’économie vont dans le bon sens.

Evolution de l'indicateur EMBI-Brazil (2010-2020).

Source : IPEA.

L'exemple de la réforme fiscale.

Cet optimisme est sans doute excessif. Il sous-estime la complexité des négociations qui devront être menées entre les différents acteur du système politico-institutionnel pour que les ambitions de Paulo Guedes se transforment en mesures effectives. Dans le calendrier qui devrait s’imposer dès la rentrée parlementaire de février 2020, le chantier ardu de la réforme de la fiscalité est défini par l’exécutif comme par les présidents des deux chambres du Congrès comme un chantier prioritaire. La modernisation du système fiscal brésilien constitue effectivement une étape décisive pour réduire l’insécurité juri-dique qu’affrontent les entreprises, favoriser une progression significative de l’investis-sement privé et assurer la transition de l’économie de la convalescence à la croissance durable.

La fiscalité brésilienne est connue pour sa complexité. Elle s’organise aux trois niveaux administratifs que sont l’Etat fédéral, les unités fédératives et les municipalités. Les impôts fédéraux qui représentent 60% de la charge fiscale sont l’IRPP, l’impôt sur les sociétés, les taxes sur les importations, une taxe sur les opérations financières, l’Impôt sur les produits industrialisés et divers prélèvements sociaux (PIS, COFINS, contribution sociale sur le bénéfice). Les prélèvements obligatoires réalisés à l’échelle des Etats fédé-rés et des communes ont un rôle central dans la fiscalité car ils sont à l’origine d’une guerre fiscale entre les gouvernements locaux[6]. Pour attirer les investisseurs, favoriser les entreprises déjà installées, ces échelons locaux consentent des avantages et des exonérations fiscaux[7].

"L’Etat brésilien a établi un système fiscal

particulièrement efficace pour dissuader

les investissements et contrarier la croissance".

Ce système présente plusieurs défauts majeurs. Le premier est sans doute l’insécurité juridique créée pour tous les agents économiques. Cette insécurité est d’abord liée à la complexité d’une législation que les contribuables parviennent très difficilement à res-pecter. Selon le classement Doing Business de la Banque Mondiale, le Brésil est classé 184ème sur 190 pays sur base du critère de complexité pour les contribuables des formalités de paiement des impôts. Le système actuel est considéré comme un des plus contraignants du monde en termes de temps consacré par les entreprises à assumer leurs obligations fiscales. Les litiges entre l’administration fiscale et les entreprises sont légion et génèrent pour ces dernières des coûts considérables et difficilement prévi-sibles. La concurrence économique entre les États fédérés, les rivalités importantes entre ces derniers et l’État fédéral, créent un climat d’instabilité fiscale nuisible à l’activité éco-nomique. Les contentieux entre ces différents échelons sont généralement traités par la Justice et la jurisprudence générée renforce la complexité du dispositif et l’insécurité à laquelle sont confrontés les contribuables[8].

Toutes ces caractéristiques créent un environnement juridique très aléatoire pour les in-vestisseurs potentiels. Ils sont incapables de se projeter dans l’avenir et d’anticiper l’im-portance et les coûts des litiges fiscaux dans lesquels ils seront très probablement im-pliqués. Ils ne peuvent pas miser sur une législation stable puisque la guerre fiscale conduit les différents échelons de l’Etat à redéfinir incessamment les taux des impôts, les exemptions ou dérogations. Dans ces conditions, les entreprises ne peuvent pas déter-miner ce que sera la rentabilité de tel ou tel projet. Elles sont donc dans l’impossibilité de capter des fonds, de contracter des emprunts. L’Etat brésilien a établi un système fiscal particulièrement efficace pour dissuader les investissements et contrarier la croissance.

Ce diagnostic est désormais partagé par une grande partie de la classe politique. Les projets discutés au Congrès depuis 2019 n’ont pas pour finalité principale la réduction de la pression fiscale ou la réalisation d’économies budgétaires. Il s’agit avant tout de simpli-fier le système actuel et de réduire les contraintes qu’il représente pour les entreprises. Trois propositions sont en débat. La première émane de la Chambre des députés. La se-conde provient du Sénat. A la fin janvier 2020, l’exécutif n’avait pas transmis de proposi-tion formelle au Congrès. Néanmoins, le gouvernement fédéral a plusieurs fois défendu l’idée de réformer le système fiscal[9].

La Chambre des députés, le Sénat et dans une moindre mesure le Ministère de l’écono-mie préconisent une simplification de la fiscalité indirecte. Les diverses propositions re-commandent un remplacement de divers impôts indirects par une sorte de TVA unique (désignée sous le sigle IBS), prélevée à la consommation finale plutôt qu’à l’origine du produit. Les projets des deux chambres intègrent également l’élimination progressive de plusieurs dispositifs d’exonérations ou de niches fiscales. De son côté, le gouvernement fédéral envisage également une réduction de certains taux d’imposition directe, avec pour but une baisse de la pression fiscale incitant à l’investissement.

Les débats sur la nécessité d’une réorganisation de la fiscalité sont récurrents depuis trente ans et n’ont jamais débouché sur une réforme d’ampleur. Aujourd’hui, plusieurs données nouvelles permettent d’envisager un scénario plus optimiste. Les projets des deux chambres (sur lesquels l’exécutif pourrait finir par s’appuyer) ont été construits pour réduire au maximum les résistances. La substitution de nombreux impôts indirects par un impôt unique devrait être étalée dans le temps. Les dérogations et exonérations et fisca-les en vigueur ne seront éliminés qu’au terme d’une phase de transition. Des méca-nismes pour garantir des compensations aux Etats et aux communes qui pourraient connaître des pertes de recettes fiscales seront instaurés. Une règle de transition de 50 ans est prévue afin d’assurer une redistribution des ressources entre gouvernements. Il y aura aussi la création d’un fonds de développement régional[10].

Obstacles politiques.

La réforme des impôts n’est qu’un exemple parmi les nombreux textes que devra dis-cuter le Congrès sur l’année 2020 ou au-delà. Trois raisons majeures conduisent à penser que l’adoption d’un nouveau régime fiscal et des autres projets (voir encadré ci-dessous) dans les prochains mois est un scénario peu réaliste, voire illusoire.

La première est l’affaiblissement de l’exécutif face à un Congrès plus fort aujourd’hui qu’au début du mandat de Jair Bolsonaro. Les illustrations abondent. Sur les vingt der-nières années, aucun autre chef de l’Etat n’était parvenu à faire approuver par le Congrès un nombre aussi réduit de mesures provisoires. Le nombre total de vetos présidentiels à des projets de lois que les instances législatives ont rejeté l’an dernier est plus élevé que la somme de tous les refus enregistrés sous les sept mandats présidentiels antérieures. Ces déroutes sont les résultats d’une politique adoptée très tôt par le Chef de l’Etat : celle du refus des règles du Présidentialisme de coalition. Elles traduisent aussi l’incapa-cité de l’exécutif à maintenir la cohésion du groupe d’appui parlementaire formé par divers partis de droite et d’extrême-droite, cohésion que Jair Bolsonaro n’a cessé de fragiliser (voir dans la rubrique Politique, l’article intitulé : Bolsonaro affronte un Congrès plus puissant). Comme la réforme fiscale, la plupart des grands textes que le Ministre de l’économie a soumis ou va soumettre au Congrès entrainent des modifications de dispo-sitions constitutionnelles. Ils doivent donc faire l’objet de Propositions d’Amendements de la Loi Fondamentale. Les amendements définitifs ne sont adoptés que s’ils sont ac-ceptés par 60% des députés et des sénateurs. Le Président ne pourra plus tenter de constituer des majorités de circonstances en utilisant l’instrument de la libération des amendements parlementaires au budget…Il a désormais l’obligation d’exécuter les dépenses concernées (voir l'article : Bolsonaro affronte un Congrès puissant).

Les projets d’amendements constitutionnels abondent.

Le Ministère de l’économie prévoit d'autres réformes importantes, visant notamment à dé-graisser l'administration publique, à poursuivre l’ajustement des comptes de l’Etat et à relancer les investissements assurés par le gouvernement central et les unités fédératives. Les principaux projets doivent entraîner des modifications de la constitution. Trois textes de ce type, déjà transmis au Congrès, ont été regroupés et forment un plan (dénommé Mais Brasil, Brésil plus) qui vise à discipliner les dépenses et à mieux allouer les crédits publics aux trois échelons de gouvernement (Etat fédéral, unités fédératives -les 26 États et le District fédéral de Brasilia - et les 5570 communes). Le premier est une Proposition d’Amen-dement Constitutionnel de secours d’urgence. Lorsqu’un échelon gouvernemental se trouve-ra en situation d’urgence budgétaire[11], pendant une période maximale de deux ans, il lui sera interdit de créer de nouveaux postes, d’ouvrir des concours pour recruter, de relever les salaires des agents existants et de faire progresser les carrières. Le second projet dit de Pacte Fédératif confère plus d’autonomie aux échelons locaux dans la gestion de leurs pro-pres budgets. Etats fédérés et communes locales assurent une large part du financement de l’éducation et de la santé et disposeront de plus de flexibilité pour gérer les ressources affec-tées à ces services publics[12]. Le pacte prévoit également un accroissement des transferts de recettes assurés par l’Etat central (principal collecteur d’impôts). En contrepartie les échelons administratifs locaux ne pourront plus compter sur le soutien de l’Administration fédérale en cas de difficultés financières (aujourd’hui ce secours est assuré). Si elle est adop-tée, la troisième proposition d’amendements autoriserait le gouvernement central à utiliser les ressources disponibles (l’équivalent de 45 milliards d’euros au 1er janvier 2020) de fonds publics créés dans le passé et qui n’ont pas été utilisés. Ces avoirs seraient affectés à l’abat-tement de la dette publique, à des programmes d’éradication de la pauvreté et d’assainis-sement des finances locales. Les disciplines introduites grâce à des trois textes devraient permettre aux trois échelons gouvernementaux de retrouver la capacité d’investissement qu’ils ont perdue.

Le gouvernement fédéral doit présenter en 2020 un texte essentiel (dit de Réforme Admi-nistrative) prévoyant de réduire dans l’avenir le recrutement de nouveaux fonctionnaires fé-déraux, de réduire les salaires des agents (actuellement très supérieurs aux rémunérations du secteur privé à compétences égales)[13], d’introduire des règles de rémunération au mérite. La stabilité définitive de l’emploi ne serait offerte qu’aux fonctionnaires ayant achevé une période probatoire de plusieurs années et seulement pour les agents relevant directe-ment de l’Administration Fédérale.

Un second élément va compliquer les relations entre l’exécutif et les deux chambres. L’année qui commence est une année électorale. Les Brésiliens se rendront aux urnes le 4 octobre pour élire les maires et les membres des assemblées municipales. Cela signifie que l’année parlementaire va être plus courte qu’en période normale. Après le congé lé-gislatif de juillet 2020, la majorité des parlementaires seront directement (lorsqu’ils sont candidats à des postes de maire dans les grandes villes) ou indirectement (lorsqu’ils participeront à la campagne de leurs alliés politiques) impliqués dans la préparation du scrutin. Les députés et sénateurs fédéraux tiennent compte des résultats des élections municipales pour définir les alliances et des stratégies de soutien qui compteront pour le scrutin national de 2022. Dans ce contexte, ils se montrent en général peu disposés à adopter des propositions de réforme impopulaires. Ajoutons encore ici qu’une fois le scrutin municipal passé, les élus du Congrès vont être mobilisés par la préparation d’une élection interne. A la Chambre comme au Sénat, les groupes politiques et les leaders devront dès novembre 2020 définir leurs préférences dans la perspective de la dési-gnation des nouveaux présidents des deux assemblées (leurs mandats sont de deux ans en s’achèvent au début de 2021). En d’autres termes, le temps effectif de travail parle-mentaire en 2020 sera de 5 ou six mois.

Le troisième facteur peut perturber singulièrement les plans du Ministre de l’économie. Plusieurs des textes qui seront soumis au Congrès pourraient susciter des protestations et déclencher (ou alimenter) un mouvement social important. On pense ici notamment à la Proposition d’Amendement Constitutionnel dite de réforme administrative ou à celle désignée sous l’appellation de Proposition de secours d’urgence. Depuis le dernier trimestre de 2019, le gouvernement n’a pas caché qu’il était préoccupé par les révoltes sociales et l’instabilité politique qu’ont connu alors les pays voisins. Le Chef de l’Etat et plusieurs ministres ont évoqué la possibilité d’un scénario similaire au Brésil, avec un mouvement de protestation qui pourrait émerger à l’annonce de mesures comme le réajustement du prix des carburants (avec ses conséquences pour les transporteurs routiers) ou la hausse des tarifs de transport public. Uune augmentation marquée des prix des produits alimentaires de base (comme les viandes) pourrait être également un déclencheur. Dans un contexte d’agitation sociale, le gouvernement ne prendrait pas le risque d’engager les débats sur des propositions qui concernent directement des grou-pes d’influence bien organisés comme les fonctionnaires.

Il est donc très peu probable que les grands projets de Paulo Guedes se transforment en textes de lois ou en amendements au texte constitutionnel sur les prochains mois. En réalité, en se positionnant comme un chef de l’Etat populiste, adversaire résolu du systè-me politico-institutionnel, Jair Bolsonaro a considérablement réduit les marges de ma-nœuvre de son ministre de l’économie. L’enthousiasme réformiste du gouvernement n’aura sans doute duré que quelques mois. La réforme des retraites pourrait être la première et la dernière grande réforme mise en oeuvre par cette présidence hors-normes.

Fin de la série de 5 articles consacrés

au bilan de la politique économique

du Ministre Paulo Guedes pour 2019.

[1] Le mouvement de relance qui apparaît dans la construction civile est évidement soutenu par la baisse des taux d’intérêts engagée en 2018 et qui favorise la relance du cré-it pour les ménages et les entreprises. Des conditions d’emprunts plus favorables devraient être maintenues en 2020.

[2] Jusqu’en novembre 2019, cette incertitude concernait la réforme de régimes de retraite. qui permettra de réduire le rythme de progression des dépenses publiques et d’améliorer les marges de manœuvre budgétaires. Les dépenses croissantes liées à ces prestations rendaient la soutenabilité des comptes publics très problématique. Désor-mais, un programme solide d’ajustement des régimes en question ayant été adopté par le Congrès, les investisseurs privés potentiels attendent que le gouvernement parvienne à faire adopter et à mettre en œuvre d’autres propositions de réforme.

[3] Cette conjoncture intérieure plus favorable compensera en partie les difficultés que le Brésil devrait rencontrer sur le plan extérieur avec le probable tassement de ses exportations. La Chine, premier acheteur de produits agricoles brésiliens, devrait con-naître un tassement de sa croissance. En outre, elle devra importer plus de soja amé-ricain sur les prochains mois. L’Argentine est le premier pays importateur de produits industriels brésiliens. Avec la récession profonde que traverse ce pays, il est vain d’espé-rer une progression spectaculaire des exportations manufacturières. Les prévisionnistes anticipent aussi une diminution des ventes de produits brésiliens sur les Etats-Unis et l’Europe.

[4] Sur la base d’une prévision d’expansion de 2,25% pour l’année qui vient de com-mencer, le Brésil aura connu une progression moyenne de son PIB de 1% par an, soit un taux beaucoup trop modeste pour réduire fortement la pauvreté et le chômage.

[5] L’indice EMBI Brazil (Emerging Markets Bond Index) de la banque JP Morgan rend compte des rendements des titres négociables de la dette du pays. Le spread repré-sentant le risque du pays émetteur des titres est calculé en points. Chaque ensemble de 100 points correspond à un écart de 1% entre le taux d’une obligation émise par une entreprise brésilienne ou l’Etat brésilien et celui d’un emprunt de l’Etat américain (réputé sans risque) de même type. La variation du spread traduit une augmentation (élévation du nombre de points) ou une baisse (diminution) du risque perçu.

[6] L’impôt principal à ce niveau est l’Impôt sur la Circulation des Marchandises et des Services (ICMS), prélèvement sur la circulation de marchandises et sur les services de transports nationaux, municipaux et communaux, qui constitue la principale source de revenu des Etats fédérés. Toute société effectuant régulièrement des opérations impli-quant un mouvement physique de biens (y compris des importations) ou fournissant des services de communication ou de transport entre États ou municipalités est soumise à l’ICMS. Les taux de l’ICMS varient de 7 à 12 %, selon un principe proche de la TVA en Europe.

[7] Les municipalités utilisent également leurs prérogatives en matière de fiscalité (elles prélèvent un impôt sur les services et des taxes foncières) pour renforcer l’attractivité des communes qu’elles gèrent.

[8] A la liste des nombreux défauts de la fiscalité en vigueur, il faut encore ajouter la ré-gressivité de plusieurs impôts majeurs qui pénalisent les ménages les plus modestes (qui dépensent une plus grande part du revenu dans les biens et services faisant l’objet d’impôts indirects), la fragmentation de la base d’imposition, les prélèvements à l’origine pour l’ICMS (qui favorisent les Etats producteurs), la lourdeur bureaucratique.

[9] Jusqu’à la fin de l’année écoulée, Paulo Guedes et son équipe défendait l’idée de réformer en priorité les impôts fédéraux. Ils laissaient la possibilité aux États et aux muni-cipalités d’adhérer au nouveau système à leur convenance. Le Ministère de l’économie s’oppose aux secrétaires des Etats fédérés chargés des finances qui préconisent l’inclu-sion complète et immédiate du système ICMS (Impôt sur la circulation des marchandises et des services), dont ils ont la compétence, dans la réforme. Ils ne sont pas d’accord avec un régime d’adhésion volontaire. Comme de nombreux leaders politiques, ils esti-ment que réformer seulement les impôts fédéraux ne suffit pas, toute la complexité de la fiscalité brésilienne se trouvant dans l’ICMS.

[10] Dans le passé, les échecs des tentatives de réformes ont été principalement dus à l’absence de consensus avec les Etats fédérés, notamment entre les plus riches et les moins développés. Ces derniers ont longtemps défendu l’octroi de dérogations et d’avantages fiscaux parce qu’ils considéraient qu’il s’agissait là des seuls atouts dispo-nibles pour attirer les investisseurs. Peu à peu, toutes les collectivités territoriales ont eu recours à des mécanismes de moins-disant fiscal pour renforcer leur attractivité. Cette surenchère a fini par éroder les effets d’attraction recherchés.

[11] L’Etat fédéral entre en situation d’urgence lorsqu’il doit transgresser la règle qui prévoit que l’endettement ne peut pas servir à financer les dépenses courantes (salaires, prestations de retraites et pensions, fonctionnement de l’administration). Pour les Etats fédérés et les communes, l’urgence budgétaire est déclarée lorsque les dépenses cou-rantes dépassent 95% des recettes nettes inscrites aux budgets.

[12] Aujourd’hui, les 27 Etats doivent obligatoirement consacrer 25% de leurs recettes à l’éducation et 12% à la santé. Pour les municipalités, la part des recettes qui doit être affectée à la santé est de 15% et celle dédiée à l’éducation de 25%. Aux deux niveaux, le pourcentage total des crédits affectés aux deux services publics essentiels restera res-pectivement de 37% et 40%. Avec le nouveau texte, à l’intérieur des enveloppes ainsi constituées, les gouvernements et les communes auront toute liberté pour assurer la répartition qui correspond aux besoins locaux.

[13] En moyenne, à compétences équivalentes, un agent de la fonction publique fédérale coûte deux fois plus cher qu’un salarié du secteur privé. La rémunération moyenne du secteur public fédéral a augmenté de 53% sur les 15 dernières années. Les prévisions indiquent que sans modification des règles de recrutement, de création de postes, d’avancement de carrières et de réajustement des salaires, les charges salariales asso-ciées aux rémunérations des agents en activité représenteront l’équivalent de près de 15% du PIB au début de la prochaine décennie.

Commentaires