Un pays émergent qui vieillit....rapidement(3).

- Jean Yves Carfantan

- 30 juil. 2025

- 16 min de lecture

L'enjeu des retraites : au Brésil aussi...

Très longtemps, le Brésil indépendant a été un pays jeune où le groupe des seniors représentait une minorité au sein de la société. Lorsque les premiers mécanismes de protection sociale ont été créés au début du XXe siècle, les régimes de retraites et pensions n’ont d’abord concerné qu’une infime minorité au sein du troisième âge : les citadins intégrés à l’économie formelle. La majorité des Brésiliens de plus de 60 ans vivaient alors dans une extrême précarité. Le soutien éventuel de descendants leur per-mettait d’échapper à la misère. Cette situation a prévalu jusqu’à l’adoption d’une nouvelle Constitution en…1988.

Le Brésil a alors instauré une législation universalisant la protection sociale des per-sonnes âgées. Ces textes ont élargi à la majorité des actifs et de leurs dépendants un droit aux indemnités de retraites et pensions. Cette extension a notamment concerné les millions d’anciens travailleurs ruraux qui n’avaient jamais cotisé à aucun régime. La législation a institué d’autres prestations non contributives destinées spécialement au troisième âge comme les prestations continues (BPC) [1]. Les mécanismes de solidarité alors mis en place semblaient parfaitement viables dans un pays où les seniors formaient encore un groupe très minoritaire. Le Brésil compte aujourd’hui un peu plus de 35 mil-lions d’habitants âgés de 60 ans et plus (16,5% de la population). Selon les projections récentes, on comptera 65,5 millions de seniors dans 25 ans. Les années 1960-1970 étaient celles du baby-boom. Avec le retour à la démocratie il y a 40 ans, les membres de l’assemblée constituante réunie alors ont voulu croire que ce baby-boom allait durer. La période actuelle et les prochaines décennies seront celles du papy-boom. Si les dispositifs de protection sociale instaurés avec la nouvelle constitution ne sont pas revus de fond en comble, la puissance publique ne parviendra pas à assurer la pérennité des systèmes de pensions et de retraites qui assurent les revenus du troisième âge.

Les régimes de base actuels dont bénéficient les actifs insérés dans l’économie formelle sont fondés sur un mécanisme de solidarité entre générations, de répartition. Depuis trente ans, les dépenses progressent plus vite que les recettes. Les déficits croissants sont financés par le Trésor qui recourt pour cela à l’endettement. Ces dérives sont aggra-vées désormais par la dynamique démographique et par l’essor de l’économie informelle (qui réduit la base contributive). De plus en plus coûteux et contraignants pour les finances publiques, les régimes de base maintiennent ou renforcent d’énormes inéga-lités au sein du troisième âge. La logique d’universalisation des droits retenue par la nouvelle Constitution de 1988 n’a pas conduit à l’abolition de privilèges, bien au contraire. Les retraités et pensionnés du secteur public restent globalement très avantagés par rapport à la majorité des seniors qui ont travaillé dans le secteur privé.

Etats des lieux.

Les Brésiliens qui ont travaillé dans le secteur privé et ceux qui ont été agents des Etats fédérés et des communes où n’existent pas de régimes spéciaux dépendent pour leur retraite et pension de base d’un organisme fédéral : l’Institut National de Sécurité Sociale (INSS) qui gère le régime général fonctionnant par répartition. L’Institut couvrait en 2024 une population de 34,396 millions d’allocataires recevant chaque mois diverses presta-tions (retraites et pensions [2] de base, allocations d’invalidité, transferts divers). Le sub-side mensuel (versé sur 13 mois) moyen atteignait en 2024 1819 BRL (720 dollars PPA [3]). Le montant réel reçu dépendait de nombreux critères : situation dans la vie active, moyenne des salaires reçus pendant toute la période de travail déclaré et de cotisation, âge de départ, etc..[4].

Un peu plus de 5 millions de retraités et pensionnés fonctionnaires statutaires fédéraux et territoriaux sont couverts par des régimes spéciaux et ne dépendant donc pas de l’INSS pour leurs allocations de base. Il y a un régime pour les fonctionnaires civils de l’Etat central, un autre pour les militaires et autant de régimes spéciaux que d’Etats fédé-rés et de communes offrant cet avantage à leurs agents [5]. En règle générale, les fonc-tionnaires des trois échelons politico-administratifs bénéficient pendant leur vie active de salaires supérieurs (à compétence et qualifications comparables) à ceux du secteur privé. Les règles de calcul des retraites et pensions de base sont aussi plus avanta-geuses (référence du dernier salaire perçu, taux de remplacement élevé). Les allocations perçues après la fin de la vie active sont supérieures à celles que reçoivent les anciens salariés du secteur privé. Au niveau fédéral, la haute fonction publique gouverne-mentale, les élus et agents des institutions législatives, les personnels du système judiciaire et les militaires constituent même une caste très privilégiée (encadré).

Au sein de la fonction publique, les militaires des trois armes et assimilés (les policiers militaires des Etats fédérés) bénéficient de régimes de protection sociale spécifiques (couvrant les risques d’invalidité, de maladie et la vieillesse). En matière de retraites et de pensions, ce régime est aussi particulièrement généreux. Il n’y a pas d’âge minimum pour passer à la réforme. Il suffit d’avoir servi pendant 35 ans, période de formation comprise. Aujourd’hui, la majorité des militaires réformés ont moins de 55 ans et 20% d’entre eux ont accumulé plus d’années avec ce statut que de temps de service actif. Ajoutons encore que l’allocation versée au jeune retraité est égale à la dernière solde perçue [6].

Outre les régimes de base gérés par les pouvoirs publics, il existe aussi deux types de régimes complémentaires privés, basés sur la capitalisation individuelle. Le premier est ouvert et réservé aux salariés des entreprises publiques nationales et des grandes firmes privées brésiliennes ou étrangères ainsi qu’aux agents de nombreuses admi-nistrations fédérales et locales [7]. Les conditions sont très avantageuses pour ces travailleurs. Ils peuvent souscrire à des contrats d’assurances-retraite auprès de fonds de pension par-rainés par leurs entreprises ou administrations. Ces dernières contribuent par abon-dement au plan d’épargne salarial. A la retraite, l’ancien employé ou ses ayants-droits re-çoivent une rente. Les fonds de pensions parrainés sont des institutions à but non lucratif, dotées de plans d'assurance collective. En 2024, ces institutions géraient les placements de plus de 3 millions de salariés (2,8% de la population active) et fournissaient à 869 100 retraités et pensionnés une rente mensuelle moyenne de 3429,4 dollars PPA. Le second type de régime complémentaire est proposé à tout particulier disposant d’une capacité d’épargne suffisante par des banques et des compagnies d’assurance gérant des fonds de pension. Ces institutions géraient en 2024 les portefeuilles de 9,8 millions d’actifs et ont versé à leurs 64 600 clients retraités et pensionnés une rente mensuelle moyenne de 2270 dollars PPA.

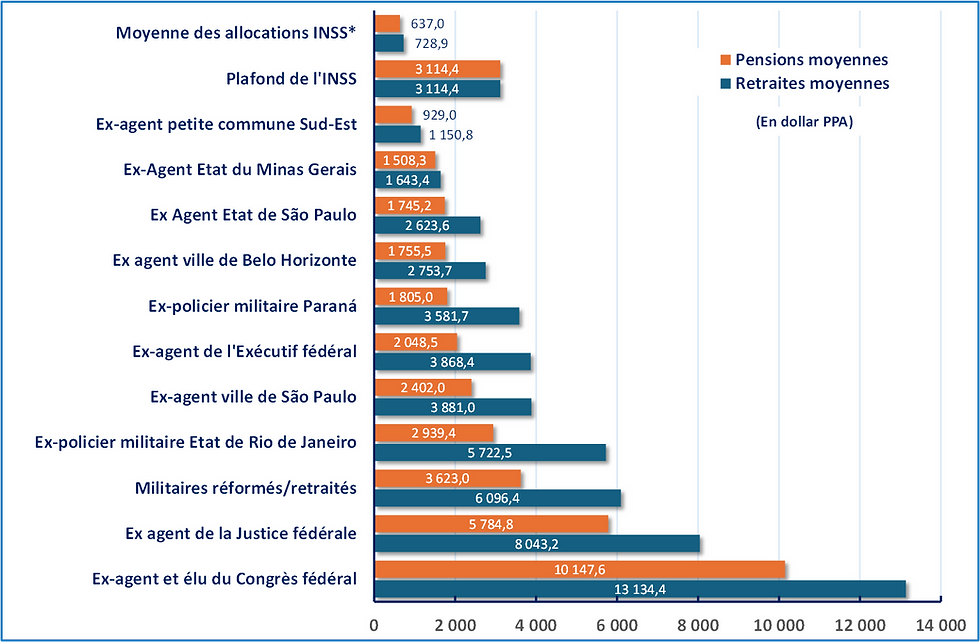

La hierarchie des retraites et pensions : quelques exemples (2024).

Source : Ministère de la sécurité sociale.

Le cumul d’une allocation confortable versée par le régime par répartition et de la rente fournie par un fonds pension permet à une minorité de la population (le groupe de retraités et pensionnés issus de la fonction publique, des entreprises nationalisées et de grandes firmes privées) de disposer de revenus confortables ou très confortables. Ils maintiennent au minimum pendant la retraite 60% du niveau de revenu atteint en fin de carrière. Ce taux peut être bien plus élevé lorsque le retraité a été salarié d’une com-pagnie publique nationale. Le constat vaut également pour les anciens agents de la fonction publique fédérale bénéficiant de dispositifs d’assurance complémentaire collec-tive très généreux. Ils sont ainsi quelques millions de seniors qui ignorent les conditions de vie très difficiles qu’affrontent la majorité des allocataires de l’INSS.

Hausse des dépenses et déficits croissants.

Le système de retraites et pensions fondé sur la répartition ne permettra pas au Brésil de demain d’assurer des conditions de vie dignes à un effectif de seniors de plus en plus important. La croissance des dépenses et des déficits, le vieillissement rapide de la population, la baisse du nombre de cotisants et l'informalité croissante du marché du travail montrent que le modèle n’est plus viable. Il réduit considérablement les marges de manœuvre budgétaires de l’Etat central et des collectivités locales. Il con-tribue directement à la progression de l’endettement public. Il offre de confortables rentes à quelques millions de seniors et condamne une majorité à la précarité ou à la misère.

Tous les régimes gérés par l’administration fédérale, par les Etats fédérés et les com-munes connaissent sur les dernières décennies une progression régulière des dépenses. Ainsi, le coût total des prestations versées par l’INSS aux retraités et pensionnés du régime général est passé de 5,5% à 8,23% du PIB entre 2000 et 2023. L’augmentation des dépenses des régimes spéciaux de la fonction publique est également marquée. Ainsi, entre 2008 et 2024, le coût total des prestations fournies aux militaires réformés et retraités a progressé de 27,3% en termes réels. Tous régimes par répartition confondus, le Brésil dépense aujourd’hui plus que la plupart des pays européens où le poids de la population âgée est pourtant plus élevé. Les transferts en faveur des retraités et pensionnés représentaient 9,5% du PIB en 2010. Cette part approchait ou dépassait 13% sur les dernières années.

Résultats annuels des régimes par répartition en % do PIB.

Source : IPEA.

Qu’ils soient gérés au niveau de l’Etat fédéral ou à l’échelle des Etats fédérés et com-munes, ces régimes par répartition absorbent une part croissante des dépenses courantes des administrations concernées. L’ensemble des dépenses primaires du gouvernement central atteignent aujourd’hui près de 20% du PIB. Les transferts en faveur des bénéficiaires du régime général et des régimes spéciaux représentent plus de la moitié de ces dépenses primaires. Le financement des retraites et pensions plombe également de plus en plus les budgets des Etats fédérés et des communes. Point essentiel : à tous les niveaux, l’expansion rapide et forte des dépenses n’est pas associée à une hausse proportionnelle des contributions salariales et patronales. Il faut donc combler des déficits croissants. Jusqu’en 2014, le déficit du régime général (qui con-cerne la majorité des Brésiliens) a été limité, variant entre -1% et -1,7% du PIB. De 2015 à 2020, ce déficit a plus que doublé, passant de -1,4% à -3,4% du PIB. Il a ensuite toujours dépassé 2,5% du PIB (graphique). Les régimes spéciaux couvrant les fonction-naires civils et militaires fédéraux, ceux assurant les prestations de retraites et pensions des ex-agents d’administrations locales sont également déficitaires. En moyenne, sur la période allant de 2017 à 2023, le déséquilibre de tous ces régimes spéciaux a représenté l’équivalent chaque année de 2,67% du PIB. Qu’ils apparaissent au niveau fédéral ou à celui des administrations locales, ces déficits[8] sont financés par le Trésor qui recourt à cette fin à l’endettement (9).

L’analyse détaillée de ces déséquilibres montre clairement qu’il existe de sérieuses dis-torsions entre les différents régimes. En 2024, le régime général aura assuré des allo-cations de retraites et pensions à 34,1 millions bénéficiaires. La différence entre dépenses et contributions du régime a atteint 279,37 milliards de BRL, soit 8 721 BRL par bé-néficiaire. Le régime spécial des fonctionnaires civils fédéraux a fourni des prestations à quelques 737 000 retraités et pensionnés et enregistré un déficit de 55,68 milliards de BRL, soit 75 549 BRL par allocataire. Le régime dénommé Système de Protection Sociale des Forces Armées (SPSFA) a versé des indemnités à 313 000 militaires réformés, re-traités et à leurs proches. Le déficit du SPSFA a approché 50,9 milliards de BRL, soit plus de 162 620 BRL par allocataire… Bien que le régime général compte le plus grand nom-bre de bénéficiaires, son déficit par habitant est le moins important pour une raison simple : 70 % des 33 millions de retraités perçoivent un salaire égal au salaire plancher établi par la loi, c'est-à-dire un salaire minimum par mois[10].

Evolution du résultat du régime général en % du PIB

Source : INSS.

La réforme des retraites de 2019 a permis de freiner la dynamique de hausse des dépenses et des déficits. Elle ne l’a pas enraillée. Elle n’a pas corrigé les distorsions entre régimes. Avant la réforme, à l’exception de quelques catégories professionnelles, la législation n’imposait pas d’âge minimum de départ. Désormais, les femmes doivent avoir atteint l’âge de 62 ans et les hommes 65 ans[11]. Pour toucher l’intégralité de leur retraite, les femmes doivent avoir cotisé pendant 35 ans et les hommes pendant 40 ans. Le mode de calcul est devenu moins avantageux pour les salariés du secteur privé. Le montant de la pension n’est plus défini à partir des années de meilleures rémuné-rations mais en tenant compte de l’ensemble de la carrière. En conséquence, le taux de remplacement (la part du dernier salaire reversée sous forme de pension) diminue. Soulignons enfin que le régime spécial des fonctionnaires civils fédéraux a été rap-proché de celui du secteur privé, atténuant un peu les privilèges dont bénéficie cette catégorie de retraités[12]. La réforme en question n’a pas touché les militaires.

L’immense chantier de la prochaine réforme.

Désormais, tous les diagnostics convergent. Le Brésil doit envisager avant la fin de la décennie une réforme radicale de son système de retraites. S’il n’engage pas un tel chantier, il fera face à des déficits croissants (celui du seul régime général pourrait approcher 5% du PIB en 2050). Il sera incapable de réduire son déséquilibre budgé-taire et aura de plus en plus de difficultés à honorer tous ses engagements en matière de politique sociale. Le chantier est colossal. Il faut simultanément éviter l’asphyxie financière des régimes par répartition et préparer un nouveau système assurant des revenus corrects au troisième âge.

Pour des raisons de justice et d’équité, la première étape du processus de correction du système par répartition doit être un alignement des régimes spéciaux du secteur public sur le régime général. Cela concerne en priorité les conditions dont bénéficient les anciens parlementaires, la magistrature, les agents du Congrès National, les cadres de la fonction publique gouvernementale, les militaires, ceux des entreprises nationalisées. Il s’agit de chasser les privilèges. Sans cet effort, les mesures qui peuvent effectivement freiner les dépenses et/ou accroître les recettes ne seront pas acceptées par la popu-lation. L’alignement sur le régime général concerne l’âge minimum exigé pour le départ à la retraite (chez les militaires, par exemple), le mode de calcul des indemnités qui permettent à des privilégiés de toucher l’équivalent du dernier salaire perçu pendant la vie active. L’alignement, c’est encore l’application progressive aux fonctionnaires touchant des retraites élevées du plafond imposé aux retraités du secteur privé (aujourd’hui fixé à 8157,4 BRL par mois, soit 3263 dollars PPA).

Une fois que les privilèges auront été remis en cause, on pourra envisager des mesures qui peuvent effectivement contribuer à freiner la dérive des régimes par répartition. Prenons ici deux exemples. Pour contrôler et réduire le déficit du régime général, il faut désindexer les prestations versées. Actuellement, près de 70 % des allocations servies par l’INSS sont indexées sur le salaire minimum, lequel augmente chaque année à un rythme supérieur à celui de l’inflation observée. L’accroissement mécanique des retraites et pensions a un impact considérable sur les comptes du régime général. Chaque relèvement du salaire minimum de 1 réal représente une élévation des dépenses de l’INSS de 420 millions de BRL. Cet effet s’ajoute à l'augmentation naturelle du nombre de bénéficiaires au fur et à mesure du vieillissement de la population pour élever chaque année la facture des retraites et pensions. La pression sur les budgets publics (au niveau fédéral et aux niveaux locaux) s’accentue. La capacité de l’Etat à investir dans d’autres domaines essentiels diminue. La désindexation des prestations du régime général est nécessaire. Elle est politiquement inacceptable si une minorité de seniors continue à jouir de revenus très confortables payés par les contribuables.

Un autre exemple est lié à la nouvelle donne qui prévaut sur le marché du travail. Les contraintes bureaucratiques et juridiques (un droit du travail complexe, contrai-gnant) que doivent affronter les employeurs, les nouvelles technologies numériques, l’aspiration à l’indépendance de nombreux travailleurs jeunes réduisent la population cotisant aux régimes de protection sociale, cette population des travailleurs salariés bénéficiant de contrats de travail et déclarés... En 2023, on dénombrait alors 37 millions de salariés déclarés du secteur privé (soit 40,8% de la population active occupée), cotisant au régime général. Cette base contributive stagne ou s’étiole. Il y a à cela des causes anciennes. Le coût relativement élevé de l’emploi déclaré (poids des charges), les contraintes administratives que doit affronter l’employeur, la rigidité du droit du travail freinent le recours à une main d’œuvre salariée et déclarée. Ces causes sont aussi plus récentes : l’essor de nouvelles technologies de communication (applicatifs), la création d’un statut d’auto-entrepreneur ont favorisé l’essor du travail indépendant. Les employeurs qui le peuvent préfèrent désormais recourir aux services de ces auto-entrepreneurs dans le cadre d’un contrat commercial de durée déterminée éventuel-lement renouvelable. Ils gagnent en souplesse dans la gestion de la main d’œuvre, n’ont plus à assumer de charges sociales et peuvent même améliorer les émoluments de ces collaborateurs ponctuels. Qu’ils soient considérés comme travailleurs indépendants ou autoentrepreneurs, les nouveaux travailleurs autonomes représentent aujourd’hui 19% du total de la population occupée. Beaucoup choisissent de ne pas se déclarer et de ne pas cotiser au régime général. Ceux qui cotisent fournissent une contribution plus faible que le salarié conventionnel. L’essor du travail autonome génère donc un potentiel de déficit gigantesque pour le régime général des retraites…Il faut désormais créer des modalités de contribution adaptées à un marché du travail où l’auto-entreprenariat, les activités indépendantes occupent une place de plus en plus importante. On voit mal les millions d’autoentrepreneurs souvent précaires accepter de bonne grâce de contribuer si les avantages dont bénéficient plusieurs catégories de fonctionnaires ne sont pas abolies.

D’autres ajustements sont aussi nécessaires. Ils concernent les règles applicables aux retraites et pensions des travailleurs familiaux ruraux [13] qui ont été longtemps exonéré de toute contribution. Ces ajustements passent par un recul de l’âge légal de départ à la retraite (aujourd’hui de 62 ans pour les femmes et de 65 ans pour les hommes). Sauf exceptions liées à la nature des activités, la réforme doit aussi unifor-miser cet âge de départ. Encore, une fois, il sera moins difficile de faire accepter ces efforts par la population si des mesures courageuses auront été prises pour abolir les privilèges de quelques centaines de milliers de seniors particulièrement bien soignés par l’Etat.

Les ajustements ne suffiront pas.

Ces réformes paramétriques (allongement de la durée de cotisations, adaptation des règles de calcul, harmonisation des régimes, etc..) permettront de repousser à plus tard le traitement du problème des retraites et des pensions mais n’apporteront pas de solution définitive. D’autres pays confrontés à des difficultés similaires ont cherché à mettre en œuvre des alternatives plus radicales. Depuis 1981, le Chili a adopté un système de capitalisation individuelle, dans lequel chaque travailleur accumule ses propres actifs en vue de sa retraite. Jusqu’en 2023, le pays avait ainsi accumulé l’équivalent de 72% du PIB en patrimoine des fonds de pension. Néanmoins, le système de capitalisation n’a pas réussi à garantir des pensions décentes à tous les seniors chiliens d’aujourd’hui. La contribution individuelle moyenne a été sous-estimée. Au Brésil, la majorité de la population gagne en moyenne près de 1200 dollars PPA/mois. Il est très difficile d’imaginer que les individus et les familles puissent soutenir un effort d’épargne continu tout au long de la vie active. L’inspiration de la réforme radicale à envisager peut sans doute venir de l’exemple suédois. La Suède a réformé son système de retraites dans les années 1990 en adoptant un modèle hybride. Dans ce système, les actifs continuent à contribuer au financement d’un régime public de base par répartition. Simultanément, ils accumulent sur un compte de capitalisation individuel tout au long de leur vie, ce qui assure un meilleur équilibre et une plus grande viabilité au système.

La question essentielle n'est pas de savoir si l'État doit ou non jouer un rôle dans la politique de revenus en faveur du troisième âge, mais quel doit être ce rôle. L’Etat doit assurer à chaque senior un revenu minimal, revenu dont le niveau peut varier en fonction du degré de vulnérabilité socio-économique des bénéficiaires. Néanmoins, une autre part des revenus du troisième âge doit provenir de régimes complémentaires basés sur la capitalisation, organisés par des institutions privées gérant l’épargne d’in-dividus et de familles. Au Brésil, ces régimes pourraient être mis en œuvre progres-sivement pour parvenir à un modèle hybride préservant la répartition pour garantir un revenu minimum de base mais encourageant la capitalisation individuelle. C’est d’ailleurs cette orientation que recommande l’OCDE dans plusieurs rapports récents sur le sujet [14]. L’organisation indique que les systèmes de capitalisation combinés à un revenu minimum sont sou-haitables dans les pays émergents confrontés au vieillissement rapide de leur population et à de fortes inégalités de revenus.

Les régimes complémentaires privés, les fonds de pension et les institutions de formation peuvent jouer un rôle significatif dans l’éducation financière, l’essor d’une culture de planification et de responsabilité individuelle, des aspects essentiels au bon fonctionnement de dispositifs d’épargne destinés à préparer le troisième âge. L'avenir des retraites et des pensions au Brésil dépend aussi d’un profond changement des mentalités. Aucune réforme ne sera viable si la population continue à croire que seul l’Etat peut et doit garantir des retraites et pensions dignes. Le chemin à emprunter combine une politique publique garantissant à tous les seniors un revenu de base, la création d’un cadre légal favorisant le développement des fonds de pension, le développement d’une culture de la planification et de l’épargne sur le long terme. Ce processus ne sera pas simple. Il est indispensable.

Le gouvernement actuel est incapable d’envisager une telle refonte des systèmes de retraite. Il n’en a ni la volonté, ni la capacité politique. Cela signifie qu’en 2025 et 2026, les dépenses croissantes des régimes par répartition vont continuer à plomber les budgets au niveau national comme au niveau des Etats fédérés et des communes. Cela signifie que ces déficits continueront à être financés par un endettement croissant. La con-joncture économique ne changera pas. Les déséquilibres des finances publiques induisent des taux d’intérêts asphyxiants, des tensions inflationnistes et une croissance faible. Le prochain président (élu en octobre 2026) n’aura pas le choix. Il devra relever le défi ou accepter que le pays dérive à court ou moyen terme vers une crise financière majeure et la paralysie économique.

[1] Beneficio de Prestação Continuada, ou BPC. Cette allocation est financée par l’Etat fédéral et servie par l’Institut National de Sécurité Sociale (INSS). Elle permet à une personne de plus de 65 ans disposant d’un revenu inférieur au quart du salaire minimum de recevoir une allocation équi-valente à ce salaire minimum.

[2] La pension est l’allocation versée aux dépendants du cotisant après le décès de ce dernier (veuve ou veuf, enfants, etc..).

[3] PPA : Parité de pouvoir d’achat. Taux de conversion monétaire qui prend en compte les différences de niveaux de prix entre les pays. En 2024, ce taux était de 2,5 BRL par USD selon le FMI.

[4] En 2024, au sein de la population de bénéficiaires, il était possible de distinguer quatre groupes très inégaux. Le premier, dominant, était formé par les 22 millions de seniors (64% du total) qui recevaient chaque moins une allocation inférieure ou équivalente au salaire minimum (1412 BRL)[4]. Cette majorité d’allocataires est formée principalement d’anciens salariés peu qualifiés du secteur privé (y compris de l’agriculture) qui ont souvent affronté des situations de précarité (emploi formel instable) et ont disposé de salaires faibles.

[5] Ces régimes combinent souvent un dispositif de répartition (retenue à la source) et de capitalisation (souscription volontaire d’une assurance complémentaire).

[6] En 2024, les 408 156 retraités, pensionnés et réservistes des trois armes recevaient une allocation mensuelle moyenne de 4749,2 dollars PPA (soit 8,4 fois le salaire minimum de 565 dollars PPA). Pour les anciens policiers militaires des Etats et leurs ayants droits, les indemnités de retraite et pensions sont parfois encore plus avantageuses.

[7] Il existe également des fonds de pension réservés aux associés ou aux membres d'une organi-sation professionnelle (syndicats, associations de branche…).

[8] En 2023, le solde négatif de tous ces régimes a atteint près de 560 milliards de BRL, soit l’équivalent de 5% du PIB. En détail : Le déficit du RGPS s'élevait à 317,7 milliards de BRL, auquel s'ajoutent 110 milliards de BRL pour le système de retraite des fonctionnaires (civils et militaires) de l’Etat central et 60 milliards de BRL pour le système de retraite des fonctionnaires des États et des municipalités.

[9] Le Trésor public doit combler un déficit équivalent en moyenne annuelle à 3,8% du PIB sur la période 2020-2023

[10] Les 30 % de retraités restants reçoivent en moyenne environ 2 600 R$/mois (1,85 salaire minimum). La valeur moyenne de l’allocation versée par le RGPS en 2023 n'était que de 1 771,28 R$/mois (1,36 salaire minimum). Il est facile de voir que pour la plupart des Brésiliens, il n'y a pas de pensions généreuses.

[11] Pour les travailleurs ruraux, les enseignants ou d’autres groupes spécifiques, des exceptions existent encore.

[12] Pour ne pas léser les travailleurs proches de la retraite, des règles de transition ont été mises en place, permettant à chacun d’opter pour le système le plus avantageux selon sa situation per-sonnelle.

[13] La retraite est accordée aux travailleurs ruraux âgés d'au moins 60 ans (hommes) ou 55 ans (femmes) qui ont travaillé pendant au moins 15 ans, sans qu'ils aient cotisé au régime général. La réforme de 2019 a instauré le principe d’une contribution annuelle minimale obligatoire dès que le revenu monétaire dépasse un seuil. Elle a aussi prévu que cette contribution devrait être versée pendant 20 ans pour ouvrir des droits à la retraite. Il faut aller plus loin. En 2024, les travailleurs ruraux représentaient le quart des recettes collectées par l’INSS mais 60% du déficit du régime général. On estime qu’à peine 5% de la main d’œuvre et des exploitants familiaux contribuaient effectivement au financement du dispositif.

[14] Voir le rapport Pensions at a glance de 2023, disponible sur le site : https://www.oecd.org/en/publications/pensions-at-a-glance-2023_678055dd-en/full-report.html

Commentaires