Le Brésil, un géant sud-américain endormi (1).

- Jean Yves Carfantan

- 8 oct. 2025

- 16 min de lecture

Dernière mise à jour : 4 déc. 2025

Dans le piège du revenu moyen.

La transition du statut d’économie à revenu moyen vers celui de niveau élevé est le défi qu’affrontent depuis des décennies de nombreux pays. Plusieurs dizaines d’économies connaissent une situation difficile : elles sont enfermées dans ce que les spécialistes appellent le "piège du revenu par habitant moyen". Cette moyenne est établie en calcu-lant le revenu par tête de tous les pays pour une période donnée. Dans une étude pu-bliée en 2024, la Banque mondiale définissait le piège en question comme la consé-quence d’un ralentissement structurel qui empêche les économies à revenu inter-médiaire de soutenir leur transition vers le statut de pays à revenu élevé [1]. Sur les 108 pays à revenu intermédiaire, qui abritent les trois quarts de la population mondiale, seuls 34 ont franchi le cap du revenu élevé depuis le début des années 1990. Le Brésil n’appar-tient pas à ce peloton. Il est bloqué dans la catégorie des nations à revenu intermédiaire depuis plus de deux décennies. Le classement réalisé par la Banque mondiale en 2024 estimait le revenu national brut par habitant du Brésil à 9950 dollars [2], bien au-dessous du revenu par habitant des économies les plus riches de la planète.

Dans les années soixante-dix du XXe siècle, le Brésil a connu des rythmes de croissance du PIB très élevés. La richesse produite augmentait alors plus vite que la progression pourtant très forte de la population. Le revenu moyen par tête s’élèvait. Le pays rêvait. La classe moyenne imaginait qu’elle atteindrait rapidement un niveau de revenu et de bien-être comparable ou même supérieur à celui dont bénéficient les habitants du « premier monde » (les pays industrialisés occidentaux). Le rêve ne s'est pas encore concrétisé. Le géant brésilien s’est engourdi dans les années quatre-vingt. Les classes moyennes ont déchanté. Les pauvres qui n’ont pas été de la fête ont perdu leurs illusions. La compa-raison du revenu moyen par tête sur plus de cinquante ans montre que l’écart s’est creu-sé entre le Brésil et les pays les plus riches (graphique ci-dessous).

Evolution du revenu moyen par habitant sur plus de cinquante ans*.

*Source : Banque mondiale. Données en dollars constants de 2011.

Après avoir dépassé en moyenne 8,8% entre 1970 et 1980, la croissance annuelle s’est affaiblie sur les vingt années suivantes (moyenne de 2,1%/an) et elle est devenue plus irrégulière, le pays affrontant plusieurs crises économiques sévères. Plus instable d’une année à l’autre, elle est aussi en moyenne d’un niveau très inférieur à celui atteint pen-dant la décennie 1970, lorsque l’on évoquait un "miracle économique brésilien". Les trois ressorts de l’activité que sont le travail, le capital et la productivité ont contribué à cette baisse du rythme d’expansion de l’activité qui peut être qualifié de structurelle. La con-tribution du travail diminue en raison du vieillissement de la population ou de créations d'emplois insuffisantes. L'accumulation du capital, via l'investissement, décèlère éga-lement. Le taux d’investissement qui était en moyenne de 21,9% entre 1970 et 1990 s’est contracté à 18,8% entre 1991 et 2000. Il a été en moyenne de 18,2% entre 2001 et 2010 et de 17,7% entre 2011 et 2020. En 2024, ce taux atteignait 16,9 % du PIB. Rien que pour maintenir les machines, équipements et infrastructures à leur niveau actuel, sans dété-rioration, ce taux devrait dépasser 20 %.

La croissance de la richesse produite a été insuffisante pour dépasser et doubler celle de la population. A partir des années 1980, des périodes de bons résultats sont suivies d’années de faible croissance et de récession. C’est ce que les médias brésiliens appellent une dynamique d’expansion en forme de "vol de poule". Si l’on prend les 45 années allant de 1980 à 2024, le Brésil a connu une croissance positive sur 36 années et une conjoncture de stagnation ou de récession sur les neuf années restantes. Sur ces périodes difficiles, le pays a enregistré une perte de revenus par rapport à d’autres pays. Au cours de cette longue phase de près d’un demi-siècle, le revenu moyen par habitant a progressé sur 30 des années considérées. Il a stagné ou reculé sur 15 années.

. La croissance sur 50 ans : du miracle éphémère au vol de poule.

Le chemin que le Brésil n’a pas suivi…

Installé depuis plusieurs décennies dans un régime de croissance faible, le Brésil s'est éloigné des principales puissances.. Sauf à rester éternellement le pays de l’avenir, le Brésil doit s’inspirer de l’expérience des rares nations qui sont effectivement sorties d’un passé difficile. Dans son étude sur les pays victimes du "piège du revenu moyen", la Ban-que Mondiale souligne que les économies qui sont parvenues à sortir de ce piège au cours des dernières décennies ont pu bénéficier de deux dynamiques décisives : l’injec-tion significative de capitaux et un processus d’innovation. L’institution internationale rap-pelle encore que l’injection de capitaux a effectivement eu lieu lorsque que trois con-ditions étaient réunies : un climat favorable à l’investissement et accueillant pour les innovations, une offre de ressources humaines qualifiées et des politiques publiques en-courageant les entreprises à acquérir et à intégrer les technologies les plus per-formantes existantes au niveau mondial. Les pays qui ont innové sont ceux qui dispo-saient de professionnels dotés des compétences nécessaires (talents scientifiques et technologiques) et d'institutions et de politiques publiques qui récompensent le mérite et encouragent la productivité et l'ouverture de l'économie. Selon la Banque mondiale, l’injection de capitaux et la dynamique d’innovation génère un processus que l’écono-miste Joseph Shumpeter appelait une destruction créatrice, au cours duquel les entre-prises performantes prospèrent et les entreprises inefficaces disparaissent, laissant la place à de nouvelles firmes plus productives. Lorsque dans une nation le rapport de force entre les groupes sociaux et politiques, le contrôle des institutions favorisent des acteurs qui défendent un statu quo, la préservation de leurs avantages, le refus du changement, la transition vers un niveau de revenu moyen par tête plus élevé n’a pas lieu.

Au Brésil, à considérer les 50 dernières années, trois obstacles historiques ont effec-tivement empêché cette transition. Le fameux miracle économique des années 1960-1970 a aggravé une faiblesse dont pâtissait déjà le pays depuis des décennies. Ce mira-cle a été basé sur l’essor des investissements en infrastructures, en équipements (notam-ment dans l’industrie). Les gouvernements militaires de l’époque ont accru le capital physique. Ils ont cruellement négligé le capital humain dans un pays où le niveau moyen d’éducation était déjà très faible, où pour la majorité des jeunes des couches populaires l’accès à l’enseignement de base (maternelle, primaire) a longtemps été un rêve inacces-sible. Au début des années 1990, sur le total de la population en âge de travailler effec-tivement occupée, plus de deux tiers des actifs n’avaient aucune instruction ou n’avaient pas achevé le cycle d’enseignement primaire. Les diplômés de l’enseignement supérieur représentaient moins de 6% de la population active occupée.

Part de la population active occupée par niveaux de formations.

Source : IBGE.

Au cours des trente dernières années, des progrès ont été accomplis en termes d’inté-gration des jeunes générations au système scolaire et universitaire. L’accès à l’ensei-gnement primaire a été universalisé. La part des actifs ayant suivi un cycle d’études complet dans l’enseignement secondaire est passée de 14 à 46%. Les titulaires d’un diplôme supérieur représentent aujourd’hui plus d’un actif occupé sur cinq. Néanmoins, le Brésil souffre encore d’importantes carences en matière d’éducation. L’instruction de base n’est pas de bonne qualité. L’acquisition des savoirs élémentaires est loin d’être généralisée. Les taux d’échec scolaire restent très élevés. Les formations universitaires sont souvent très éloignées des besoins du secteur productif et des activités de recher-che-innovation. En conséquence, l’offre en ressources humaines qualifiées est encore très insuffisante et limitée.

Le second obstacle majeur à la transition est la domination des institutions et des poli-tiques publiques par des acteurs économiques et sociaux qui résistent au progrès et sont efficacement organisés pour pérenniser les avantages dont ils bénéficient. Ces acteurs sont les grands groupes industriels publics, les entreprises nationalisées du secteur des services, un grand nombre de firmes privées nationales, des groupes de pression poli-tiques. Ce sont aussi les corporations syndicales qui défendent les acquis sociaux dont seule bénéficie une élite salariale intégrée à l’économie formelle. Ces insiders du systè-me sont soutenus par un Etat qui leur garantit des protections commerciales très éle-vées, des programmes de subventions confortables, des réserves de marchés. Au nom d’un concept d’indépendance et de souveraineté économique dévoyé, tout ce monde défend une économie fermée et assignent à l’Etat une fonction principale de distributeur de rentes. En retour, les protégés sont autant de clientèles sur lesquels peuvent compter les notables politiques et les formations qu’ils animent dès lors qu’ils assurent la pérennité d’un système de privilèges[3].

L’environnement macroéconomique est donc très fortement modelé par cette logique de préservation des rentes qui affaiblit ou empêche évidemment tout effort sérieux d’as-sainissement et de redressement des finances publiques. L’Etat fédéral est lourdement endetté. Sans perspective de stabilisation à court terme, la perception élevée du risque par les investisseurs à l'égard de l'économie brésilienne augmente, ce qui les incite à exiger des taux d'intérêt plus élevés pour souscrire aux emprunts lancés par le Trésor. Les investissements des entreprises deviennent plus coûteux. Les taux d’intérêts élevés renchérissent aussi les travaux d’infrastructures, les routes, les ports et aéroports. Ils ren-chérissent encore considérablement les coûts d’aménagement des infrastructures urbaines. L’investissement est donc très insuffisant. Cette réalité n’est pas seulement liée au coût du capital. Elle s’explique aussi par le recul de la propension du secteur privée à investir en raison des incertitudes, du flou qui entoure les perspectives économiques et politiques.

Le troisième obstacle est un environnement des affaires particulièrement pénalisant pour les entreprises innovantes. La fiscalité est complexe et très lourde. La législation sociale est extrêmement contraignante pour les employeurs. Les infrastructures (trans-port, communications, énergie) sont insuffisantes et médiocres. La bureaucratie est om-niprésente. Les acteurs économiques sont confrontés à des administrations inefficaces au niveau central comme à celui des Etats fédérés et des municipalités.

Dans son étude sur le fameux piège du revenu moyen, la Banque mondiale souligne que si ces obstacles ne sont pas levés, le Brésil restera pris au piège jusqu’à la fin du XXIe siècle. L’institution multilatérale rejoint le diagnostic fait de longue date par plusieurs économistes brésiliens : le modèle économique actuel ne permettra pas au Brésil de rejoindre le groupe des nations riches. Le Brésil doit passer à un modèle de croissance tiré par la recherche de gains de productivité. Cela implique de s’attaquer à deux contraintes fondamentales : la faiblesse du capital humain et l’organisation de la vie éco-nomique. Le pays doit améliorer la qualité de l'éducation, ajuster sa politique éco-nomique, en particulier la partie fiscale, afin de réduire la perception du risque et, par conséquent, les taux d'intérêt, améliorer l'environnement des affaires et s'intégrer à l'éco-nomie mondiale. Sans ces efforts, le géant continuera à dormir, c'est-à-dire à sacrifier les nouvelles générations, condamnés à vivre dans un pays qui ne produira pas assez de richesse pour offrir des opportunités au plus grand nombre.

L’enjeu majeur de la productivité.

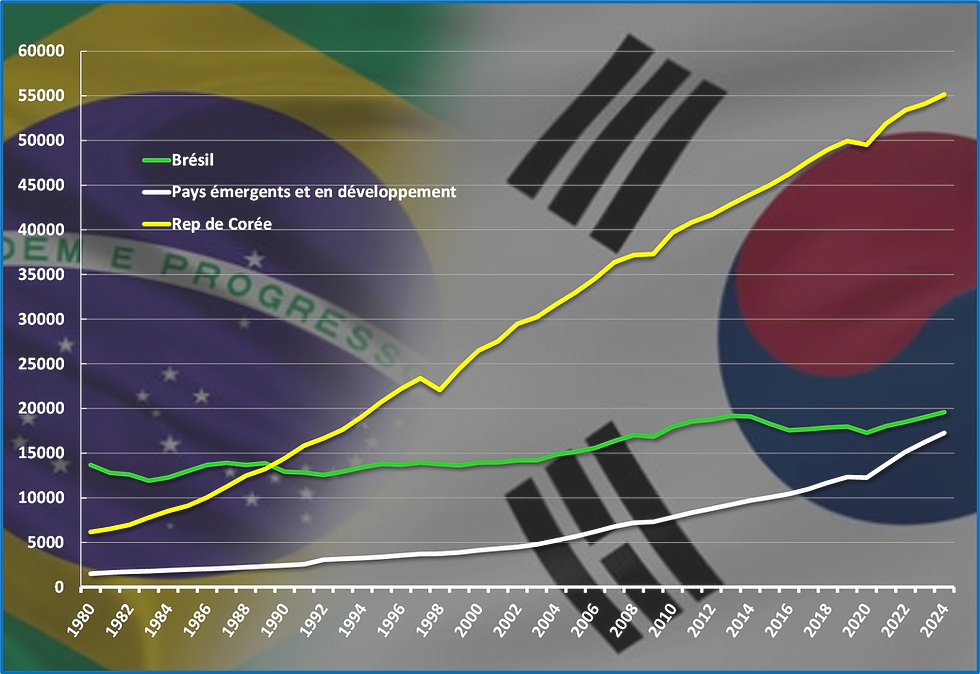

Le modèle économique et social actuel est caractérisé par une productivité faible, dont la progression au fil des décennies passées a été très modeste (elle a même stagné entre 2014 et 2024, toutes branches confondues). En conséquence, la croissance du revenu moyen par habitant est trop faible pour suivre la dynamique d’enrichissement d’autres régions du monde. Il suffit d’esquisser quelques comparaisons internationales pour s’en convaincre. Les données obtenues sont impressionnantes. Considérons par exemple le cas de la République de Corée. En 1960, comme la plupart des pays que l’on appelait alors sous-développés, la Corée du Sud était une nation extrêmement pauvre, dépendante d’une agriculture de subsistance rudimentaire et d’une économie dont les capacités avaient été détruite par la guerre avec le nord qui venait de se terminer. En 1980, son produit intérieur brut par habitant, limité à 6173,17 dollars, était inférieur à la moitié de celui du Brésil, qui s'élevait à 13 691,7 dollars. Quarante-cinq ans plus tard, il ne reste aucune trace de ce passé : siège de géants tels que Samsung, LG et Hyundai, la Corée du Sud est devenue l'un des rares pays à être passé de l'extrême pauvreté au groupe des nations à revenu élevé en quelques décennies. Son revenu moyen par habitant ajusté en fonction de la parité de pouvoir d'achat était de 55 157 dollars en 2024, soit l’équivalent de celui de la France (56 038 dollars) et supérieur à celui du Japon (46 374 dollars). Il était plus de 2,7 fois supérieur à celui du Brésil, qui stagne depuis des années entre 17000 et 20000 dollars [4]. Avec un plan à long terme bien coordonné en matière d'éducation, d'insertion dans le commerce international et de contrôle de l'inflation, la Corée du Sud est le meilleur exemple parmi plusieurs nations qui ont également dépassé le Brésil. Les pays émergents d’Asie (Chine, Malaisie, Taïwan) ainsi que le Chili en Amérique du Sud sont d'autres pays qui sont passés de niveaux initiaux de revenus per capita similaires, voire bien inférieurs à ceux du Brésil au siècle dernier, à des niveaux équivalents ou supérieurs aujourd'hui. Derrière cette révolution se cache un facteur déterminant : la forte productivité.

Evolution du revenu moyen par habitant entre 1980 et 2024*

*En dollars en parité de pouvoir d'achat de 2021. Source : FMI.

On peut définir simplement la productivité comme étant la capacité des travailleurs, des entreprises et des pouvoirs publics à produire de la richesse. On parle de taux de productivité pour évaluer la valeur ajoutée produite par rapport aux facteurs de production mobilisés : travail (dont l’efficacité va dépendre du niveau d’expérience et de formation des travailleurs) et capital (machines et équipements utilisés). A l’échelle d’une économie ou d’une branche d’activité, la productivité du travail correspond au produit intérieur brut (PIB) ou à la valeur ajoutée par heure travaillée. La productivité du capital correspond au PIB ou à la valeur ajoutée par unité de capital. La productivité totale des facteurs mesure l’efficacité de l’utilisation du capital et des ressources humaines mobilisés. La productivité est le ressort le plus puissant et le plus durable pour faire croître une économie au-delà de la simple augmentation de sa population et pour promouvoir une augmentation continue des revenus et du bien-être qui profite à tous. La productivité mesure la part du PIB produite par travailleur, et c'est cela qui, au fond, permet à un pays de s'enrichir. Sans elle, il n'y a pas de miracle.

Au Brésil, sur ce plan, si l’on considère les dernières décennies, le bilan est désolant. La productivité est faible, elle progresse peu et au cours de la période allant de 2014 à 2024, elle a même stagné, minée par une succession de récessions et d'années de croissance anémique que le pays a connues à partir de 2014. Les travaux d’un département spé-cialisé de la Fondation Getulio Vargas [5] montre que la productivité toutes branches confondues n’a augmenté que de 0,8% par an entre 1995 et 2024. En une heure de travail, la valeur produite en 2024 était supérieure de 26% à ce qui était produit 29 ans plus tôt. Si l’on décompose cette période de près de trente ans, il apparaît que la dynamique de progression de la productivité a été plus marquée entre 2002 et 2010 que sur le reste des trois décennies. Pendant ces huit années qui ont été les meilleures depuis 1995, la productivité a augmenté en moyenne de 2,2 % par an. Cette phase est marquée par l'explosion des prix des matières premières, qui a apporté plus de dollars au Brésil, permettant l'augmentation des importations de machines et d'équipements de meilleure qualité. Ce furent également des années où le Brésil a maintenu un excédent budgétaire, ce qui a conduit à un environnement macro-économique prévisible, une baisse des taux d’intérêt et davantage d'investissements des entreprises dans les machines et la main-d'œuvre, qui ont rendu le pays plus productif. Cette phase est marquée par une nette amélioration de la productivité dans le secteur des services (commerce, transports, inter-médiation financière, etc..). Entre 2014 et 2019 (un quin-quennat qui couvre une période de récession forte suivie d’une lente récupération) la productivité recule au rythme moyen de -0,3% par an. Sur la phase récente (2019-2024) qui inclut les années de pandémie, la productivité a retrouvé une croissance positive très modeste (+0,3%/an).

Evolution du revenu moyen par habitant et de la productivité (1981-2024).

Source : IPEA.

La seule branche d’activité qui a connu une progression solide et spectaculaire de la pro-ductivité sur trente ans est celle qui est désignée sous le terme d’agronégoce (agri-culture, élevage et activités agro-industrielles). Entre 1995 et 2024, la productivité par heure travaillée a augmenté en moyenne dans cette branche de 5,8%/an. En d’autres termes, en une heure de travail, un actif employé produisait en 2024 5,4 fois plus qu’en 1995. Cet essor exceptionnel est lié à la modernisation de l’agriculture et de l’élevage. Ces deux secteurs ont connu depuis 1990 une véritable révolution technologique qui a per-mis d’améliorer considérablement l’efficacité de la production : mécanisation, utilisation d’intrants performants (semences, engrais) et progression des rendements en cultures, élévation du niveau de compétences des ressources humaines, etc.. C’est un des sec-teurs où les investissements en nouvelles technologies ont été les plus importants. Contrairement à d’autres branches de l’économie, l’agronégoce est très exposé à la con-currence internationale (orienté vers l’exportation). Il est aussi très intégré aux filières internationales de fournitures d’intrants (engrais, agro-chimie, semences, machinisme) dont il dépend. Cette intégration lui permet d’avoir rapidement accès à de nombreuses innovations technologiques (machinisme, intrants).

L’agronégoce est une exception. L’industrie nationale a connu une dynamique opposée en termes de productivité. Entre 1995 et 2024, la baisse tendancielle de la productivité (valeur ajoutée par heure travaillée) est de 0,3%/an. Il faut cependant ici distinguer les in-dustries d’extraction, les grandes filières minières nationales (pétrole, fer, terres rares, cuivres) et les activités manufacturières. Dans la première branche, la productivité con-naît une progression moyenne de la productivité de 2,3%/an sur la période. Cela signifie qu’une heure de travail produisait en 2024 1,9 fois plus de richesse qu’en 1995. Les in-dustries extractives sont à la fois des activités très exposées à la concurrence inter-nationale (très orientées à l’exportation) et où les investissements en innovations techno-logiques ont été très importants depuis le milieu des années 1990. A l’opposé, l’ensemble des activités industrielles de transformation enregistre sur trente ans une baisse annuelle moyenne de la productivité de -0,9%/an. En 2024, un travailleur brésilien de l’industrie manufacturière fournissait une valeur ajoutée inférieure de 29% à celle qu’un collègue fournissait 29 ans plus tôt. Une telle évolution ne signifie pas que les travailleurs de l’in-dustrie nationale sont moins appliqués ou moins consciencieux aujourd’hui qu’ils l’étaient il y a trois décennies. Cette évolution résulte de l’insuffisance des investissements réa-lisés, de modes d’organisation de la production qui n’ont pas correctement évolué, de la structure des entreprises concernées, des niveaux de qualification auxquels accèdent les travailleurs, de la dynamique d’innovation dans les divers secteurs de l’industrie de transformation. L’évolution est particulièrement problématique car ce sont en général les filières industrielles qui permettent les gains de productivité les plus importants au fil du temps. Au Brésil, l'industrie manufacturière nationale est très protégée de la concur-rence mondiale.

Croissance annuelle moyenne de la productivité par grandes branches (en %/an).

Source : FGV.

La vaste branche des services (commerce, transport, finance, communication, informa-tion, etc…) représente aujourd’hui plus de 70% du PIB. Une grande partie de cette branche est composée d’activités de proximité qui ne sont pas exposés à la concurrence inter-nationale, fournissant des services de base adossés à la demande intérieure, peu con-cernés par la dynamique d’innovation technologique et de recherche de compétitivité. Entre 1995 et 2024, pour l’ensemble de la branche, la productivité a progressé au rythme modeste de 0,2%/an. Elle stagne dans le secteur du commerce, recule dans ceux du transport et des services d’information. Elle n’augmente significativement que dans les activités d’intermédiation financière et, plus modestement, dans celui des services im-mobiliers. Compte tenu du poids de l’ensemble des services dans le PIB (près de 70%) et par rapport aux nombres de travailleurs mobilisés, c’est la faible performance de la branche qui explique la quasi-stagnation de l’ensemble de l’économie en termes de gains de productivité.

Le niveau de productivité moyen du travailleur brésilien en 2024 (valeur ajoutée par heure de travail) est supérieur de 26% à ce qu’il était en 1995 mais il est inférieur à celui qui avait été atteint en 2014. Globalement, les investissements en machines-équipe-ments, infrastructures et construction ont chuté, stagné ou ont été insuffisants sur ces trente an. L’organisation du travail n’a pas assez progressé. L’innovation est restée mo-deste. Dans ces conditions, des travailleurs même très impliqués et responsables ne peuvent pas améliorer leur productivité. Au Brésil, en 2024, selon l’Organisation Inter-nationale du Travail, un travailleur fournissait en moyenne par heure de travail une valeur ajoutée de 21,6 dollars. Au Chili, la valeur ajoutée produite était de 33,7 dollars. Elle atteignait 48,57 dollars en Corée du Sud et dépassait 73 dollars dans les pays du G7 (dont 80,36 dollars aux Etats-Unis).

Productivité : le Brésil à la traîne (2024).

La faible productivité s'est traduite par une évolution très modeste du PIB et des revenus brésiliens depuis les années 1980. Le plus inquiétant est que la situation pourrait encore s'aggraver. En effet, Le pays est entré depuis quelques années dans la première décen-nie où il ne peut plus compter sur le bonus démographique pour assurer la croissance de son économie. Le dit bonus se produit lorsque la population jeune et adulte, apte au travail, croît plus rapidement que la part des personnes dépendantes, composée des enfants et des personnes âgées. Au Brésil, cette fenêtre d’opportunité a commencé à s'ouvrir dans les années 1970 et elle s’est refermée à la fin des années 2010. Le pays comptera bientôt moins de personnes entrant sur le marché du travail qu’au cours des décennies passées. La seule façon d'augmenter le PIB par habitant sera donc d'accroître la productivité, c'est-à-dire de produire plus avec moins de personnes. Selon les calculs de la FGV, l'augmentation de la main-d'œuvre grâce au bonus démo-graphique a, à elle seule, ajouté une croissance de 0,7 % par an au PIB par habitant dans les années 1990. En 2020, sa contribution était nulle. En d'autres termes, désormais, les revenus ne continueront à augmenter que si le moteur de la productivité accélère.

Plusieurs facteurs contribuent à la stagnation de la productivité et, par conséquent, à la faible croissance brésilienne. Le retard chronique en matière d'éducation est l'un des principaux déterminants, et l'un des plus décourageants. Les qualifications des travail-leurs ne répondent souvent pas aux exigences du marché moderne, ce qui est égale-ment lié au niveau élevé d'informalité. Deux tiers des emplois au Brésil sont peu rému-nérés, très rudimentaires, exigent peu de compétences et connaissent un taux de rotation élevé. La solution la plus élémentaire pour améliorer la qualité de ces emplois consiste à relancer l'industrialisation, un secteur naturellement plus innovant, mais les données indiquent que même la productivité de l'industrie brésilienne est inférieure à celle d'autres pays, ce qui rend la tâche très complexe. Un autre facteur est l’orientation des politiques publiques. Traditionnellement, depuis les années 1930, l’Etat brésilien a pratiqué une sorte de colbertisme en cherchant à soutenir toutes les activités de substitution aux importations, notamment les branches et entreprises qui ne sont pas compétitives à l’échelle mondiale. L’ambition a été d’assurer un développement auto-centré dans une perspective d’autosuffisance nationale. Tout cela a été organisé grâce à un protectionnisme commercial très poussé, une orientation des investissements par l’Etat, la constitution et le maintien d’un important secteur productif directement contrôlé par la puissance publique. Il faut ajouter à cela une fiscalité qui décourage l’investissement et le développement des entreprises, favorise une allocation inefficace des ressources grâce à des mécanismes d’exemptions et des subventions…

L’élévation modeste de la productivité observée depuis 2023 ne doit pas tromper. Une hirondelle ne fait pas un printemps durable. En 2023, la productivité a progressé de 1,8%. Ce résultat a été favorisé par des facteurs passagers. L’agronégoce a bénéficié de rende-ments exceptionnels et d’une récolte spectaculaire. A l’échelle de l’ensemble de l’éco-nomie, un autre élément qui pourrait perdurer est intervenu : la création plus importante d’emplois dans l’économie formelle que dans les nombreux secteurs de l’économie infor-melle. De plus en plus de Brésiliens mieux formés ont eu accès à des emplois de qualité et, par conséquent, ont produits davantage de valeur ajoutée. Plus de Brésiliens ont pu sortir de l’informalité. Ils ont connu la transition entre se lever le matin et aller travailler sur un petit étal de marchand ambulant, ou aller travailler dans une usine robotisée ou devant un ordinateur dans des métiers de création, de traitement de données ou d’amé-lioration de la gestion. La productivité brésilienne stagne ou croît très peu depuis de nombreuses années, et il est trop tôt pour affirmer qu'il y a un renversement de cette tendance. Mais il y a effectivement des signes positifs. La consolidation de ces résultats dépend de nombreuses transformations économiques et sociales. On en abordera deux dans les posts à venir : la modernisation indispensable de l’éducation et l’ouverture né-cessaire de l’économie aux échanges.

A suivre : donner la priorité à l'éducation, au capital humain.

[1] World Bank, The middle-income trap, 2024, disponible sur le site : https://www.worldbank.org/en/publication/wdr2024

[2] Calcul en dollars constants de 2015.

[3] Ces thèmes sont analysés dans l’ouvrage majeur de l’économiste brésilien Marcos Mendes, Inequality, democracy and growth in Brazil, London, Academic Press-Elsevier, 2015.

[4] Les données de ce paragraphe sont établies par le FMI, Word Economic Outlook, April 2025. En dollars internationaux et en parité de pouvoir d’achat de 2021. Voir : https://www.imf.org/en/Publications/WEO/weo-database/2025/april

[5]. Instituto Brasileiro de Economia/Fundação Getulio Vargas, Observatório da produtividade, Regis Bonelli. Voir le site : https://ibre.fgv.br/observatorio-produtividade

Commentaires